Incepand cu 1 ianuarie 2016, am modificat contabilizarea documentelor aferente P.V. Minus la inventar.

Bifa Jurnal TVA nu mai este folosita pentru a trimite documentele in jurnalul si in decontul de TVA.

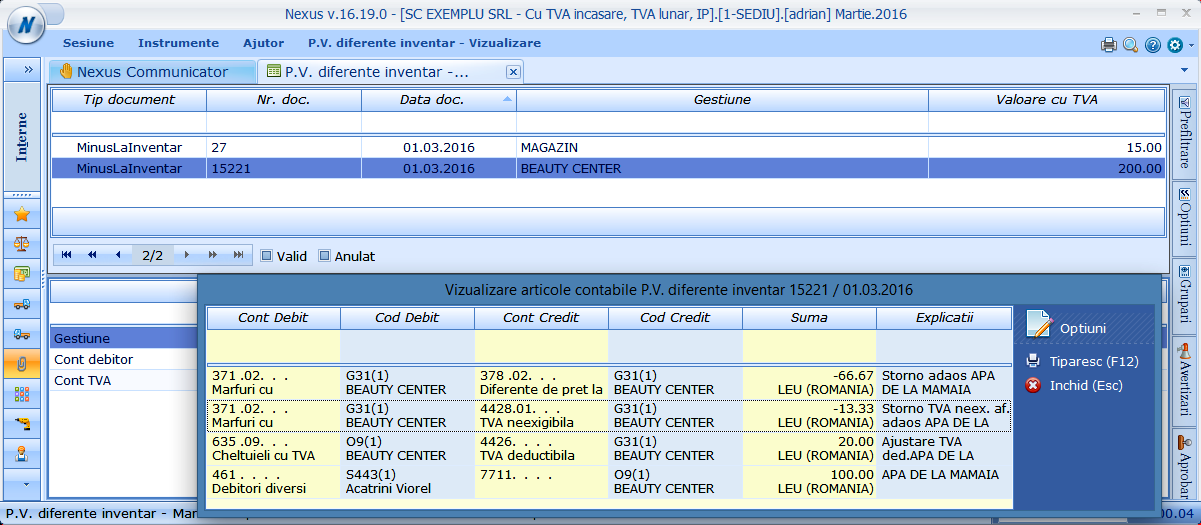

Conform art. 304 alin 1 lit. C din cod fiscal si punct 79 alin 6 lit. a din normele de aplicare, pentru lipsa la inventar se ajusteaza TVA deductibil.

In decontul de TVA se trimit sumele aferente ajustarii TVA deductibil, la regularizari, pe randul 30.

In cazul marfurilor cu amanuntul se storneaza adaosul si TVA neexigibila, iar imputatia si scaderea stocurilor se face la nivelul valorii de achizitie a bunurilor.

Am modificat corespunzator articolele contabile generate atat de modulul PV Diferente Inventar, cat si notele contabile aferente descarcarii gestiunii de marfuri cu amanuntul.

La data de 6 Mai 2016 a fost rezolvată solicitarea de dezvoltare Contabilizare minus la inventar prin modificarea funcţionalităţilor existente în aplicaţia Nexus ERP, produsul/licenţa Nexus ERP şi modulul P.V. diferente inventar.

Această modificare de funcţionalitate o veţi putea regăsi şi utiliza în aplicaţie după instalarea update-ului cu numărul 16.2.61 . Acest update este posibil, ca la data prezentei notificări, să nu fie încă disponibil pentru descărcare şi instalare.

Pentru descărcarea update-ului vă rugăm să accesaţi site-ul nostru www.download.nexuserp.ro,

iar pentru informaţii privind modul de instalare a unui update vă rugăm să accesaţi articolul din manualul online al aplicaţiei Kit-uri, update-uri şi patch-uri.

| v.16.2.61 | Nexus Media